未來20年,ETF還是好標的?

★ 向 被 動 投 資 策 略 發 出 風 險 警 告 的 第 一 本 書 ★

完美經濟風暴來襲!所有成長指標都在走下坡,

當ETF都無法提供穩健報酬的時候,投資策略該如何調整?

「未來幾年,大盤報酬率只會讓人更失望!」——尼爾斯‧詹森

指數追蹤是近年投資主流,除了可以穩健獲得跟指數一致的報酬,還不用花太多時間研究。但這樣的好日子結束了,本書作者尼爾斯・詹森警告,六大總體趨勢將改變全球經濟生態,過去40年的大多頭市場即將反轉,未來指數投資只會得到失望的報酬!

全球經濟低成長時代來臨,被動投資策略即將完全失效,

投資人必須做足功課,找出風險來源,才有可能找出獲利豐厚的投資機會!

|投資人不容忽視六大未來趨勢,即將帶來風險|

●債務超級週期結束──低利率引發大量資金錯置,經濟成長陷入泥淖。

●嬰兒潮世代退休──超高齡社會影響生產與消費結構,導致通膨上升。

●中產階級消費能力下降──實質薪資下滑,壓抑消費者需求,導致經濟成長率減緩。

●東方國家崛起──中國將成為第一經濟強國,經濟快速成長下可能暗藏風險。

●化石燃料耗盡──短期還沒有適合的能源可以替代,生產力將下滑。

●財富占GDP的比例回到平均值──各類資產價格全面下修。

书摘部分:

所有成長指標都在走下坡

我們每天清晨醒來所面對的世界,早已不是我們成長時所熟悉的世界。就以通貨膨脹來說好了,孩童時期的通貨膨脹就如同每日升起的太陽一樣的確定、可靠。但如今,你再也無法將其視為理所當然。不妨想一想,還有許多事情同樣不能再視為理所當然。因此,我決定開始尋找背後的原因,或至少在尋求答案的過程中努力抽絲剝繭。

為什麼成長減緩?

一切4都在走下坡。經濟成長陷入數十年來的大衰退。生產力成長率也失去動能,在某些國家甚至出現負成長。勞動力成長率同樣陷入停滯。通貨膨脹率開始下滑,不過近來經濟學避諱通貨緊縮的現象卻出現在愈來愈多的國家。

所以,到底發生什麼事?

自從全球金融危機席捲世界各國,金融評論專家以及研究分析師花費大量時間,試圖向一頭霧水的金融社群解釋,為什麼經濟成長依舊不見起色,為什麼通膨率如此低,為什麼利率仍處在危險邊緣。

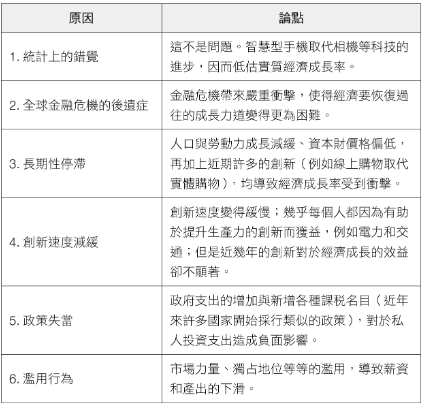

數不清的論文都在探討這個問題,並提出各種解釋。我就不在這裡一一列舉我看到的每個原因;以下六大原因(或是相同原因、但是不同說法),大致上包含了我所看到的因素:

你必須知道的事實

為徹底了解事情的全貌,我建議讀者仔細閱讀以下四張圖(圖1.1.1~1.1.4)。正如你所看到的,名目和實質經濟成長率、生產力成長率,以及通貨膨脹率的減緩已經持續很長一段時間(多數自1970年代開始下滑),必定是某個根本性因素出了差錯。

衡量經濟成長率的簡單方法

我們先從最基本的概念開始說起。

是什麼因素趨動經濟成長?

就最根本的層面來看,經濟成長是由兩大因素所驅動:「累積的總工時」與「每小時的產出」,後者可以有效衡量勞動生產力的高低。

至於總工時,目前並沒有任何可靠的統計數據,但由於勞動力投入的工時每年大致相同,因此可以藉由勞動力5的規模推估總工時。

ΔGDP=Δ勞動力+Δ生產力 *

(*經濟成長率=勞動力成長率+生產力成長率)

摩根資產管理公司(JP Morgan Asset Management)追蹤過去六十年這兩大因素對美國經濟成長的影響(下頁圖1.2)6。正如你所看到的,美國勞動力成長率自1980年代中期便開始趨緩。

同時,如同圖1.2所顯示的,生產力成長率趨緩是近期才出現的現象,也再次印證了圖1.1.3。這兩張圖表依據的是勞動生產力(labor productivity;譯注:每單位工時的產出),這也是衡量生產力的最重要指標。但是,這有個問題。如果有充足的資金投入新機器設備,勞動生產力便會大幅成長,但並無助於整體經濟效率的提升。

因此,才會有總要素生產力(total factor productivity, TFP)的概念出現,這個概念代表的是不包括資本和勞動力投入所創造的產出成長率。換句話說,總要素生產力反映的是勞動力和資本的成長之外、其他要素所創造的生產力成長率。

如果你对《指數投資末日:ETF還是好標的?威脅被動投資的六大未來趨勢》这本书感兴趣,可以在下面下载这本书的epub版本: